Рынок упаковки: кто пострадал, а кто выиграл от санкций 2022 годаСпециальная военная операция и введенные санкции, спровоцировали уход с отечественного рынка зарубежных производителей упаковки и поставщиков сырья для неё. Итогом стали перебои поставок упаковки «тетрапак», гофроупаковки и этикеток. Наши аналитики провели оценку, собрав данные по всем представителям производственной цепочки от поставщиков сырья до компаний-потребителей. По оценкам различных экспертов, рынок упаковочных изделий России в 2021 году составил 1, 2 трлн рублей. Основной его объем между собой разделяли пластик (38%) в размере 456 млрд руб. и упаковка из бумаги или картона (36%) в размере 432 млрд руб. за год.

Целлюлозно-бумажная промышленность пострадала от западных санкций, введённых после начала СВО, в наибольшей степени. Начались перебои в поставках сырья, а иностранные компании, владеющие крупными российскими предприятиями, объявили об уходе с рынка России. Выросли цены на офисную бумагу. Производители продуктов питания прибегли к вынужденной смене упаковки. Рост цен ощутили все — и производители продуктов питания, и общепит, и, разумеется, конечные потребители. Производство упаковочного сырья Российский рынок сырья для упаковки из картона и гофрокартона на протяжении последних пяти лет развивался активными темпами. Его прирост с 2017 года составил в натуральном выражении 34%, достигнув к 2021 году объемов производства в 5 401 тыс. тонн. На рынке сырья можно выделить несколько популярных разновидностей. Одна их них — бумага для гофрирования (флютинг), которая занимает более 75% сырья в производстве известных асептических упаковок «тетрапак». Не уступают бумаге для гофрирования крафтлайнеры (целлюлозный картон) и тестлайнеры (макулатурный картон), из которых производится гофроупаковка. Что касается текущего периода, то уже в конце февраля 2022 года объемы производства сократились на 25%. Изменение вызвано как внешними факторами, спровоцированными санкционными кампаниями, так и решением самих производителей снизить объемы выпуска сырья для упаковки на четверть. Такой «выход из ситуации» связан с возможными негативными последствиями, которые потенциально мог спровоцировать демпинг, — когда в погоне за привлечением дополнительных заказов производители бы намерено снижали цены, оставаясь без должного уровня прибыли. К концу 2022 года темпы прироста объемов производства сырья для упаковки из картона и гофрокартона развернутся в обратную сторону, достигнув показателей 2017 года — чуть более 4 млн тонн.

В денежном выражении прирост за 5 лет и вовсе был двухкратным — только в 2021 году стоимостные объемы производства увеличились на 87% за счет роста отгрузочных цен производителей, дефицита макулатуры из-за оттока мигрантов во время пандемии (большая часть макулатуры собиралась именно мигрантами) и переориентации розничной торговли на формат онлайн-доставки. Усредненная стоимость сырья в 2021 году составляла 50 232 рублей/тонна, увеличившись в 1,5 раза в сравнении с предыдущим годом.

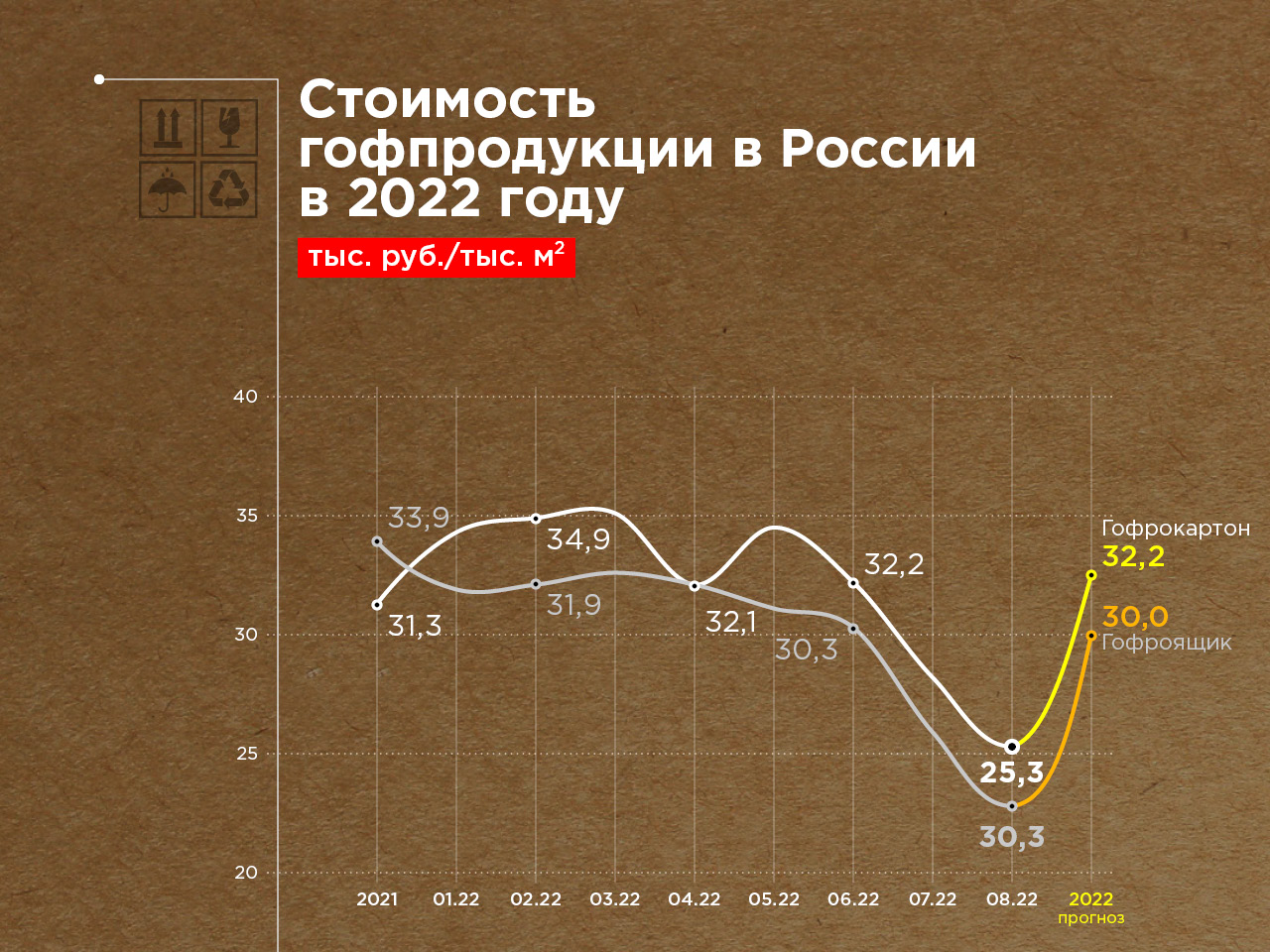

В июле и августе 2022 года стоимость каждого вида сырья теряла в среднем 20-25% ежемесячно, достигнув рекордно низких цен за последние годы, исключением стала лишь целлюлозная бумага для гофрирования (-3%). Такая динамика обусловлена следующими причинами:

При базовом прогнозе эксперты считают, что темпы снижения стоимости сырья для производства гофропродукции в России остановятся к осени 2022 года, что связано как с разгаром строительного сезона, так и с приостановкой темпов по сокращению объемов производства. Средняя стоимость сырья к концу 2022 года может быть на уровне показателей июня-июля 2022 года и составить усредненно более 51 000 рублей за тонну в зависимости от вида упаковочного материала. Также отечественные производители уже начали запускать инвестиционные проекты и реализовывать активно свою деятельность в условиях новых реалий. Для поддержки производителей картона правительство будет выделять льготные кредиты по ставке 11%. Объем субсидий должен составить около 25 млрд рублей в год. Из последних новостей: с 3 сентября 2022 года правительство России установило квоты на вывоз макулатуры из страны — до 30 тысяч тонн. Такая мера призвана поддержать производителей картонной тары, так как макулатура является основным сырьем в создании упаковки. Влияние на рынок оказал и факт того, что многие зарубежные производители либо покинули российские рынки навсегда, либо приостановили свою деятельность.

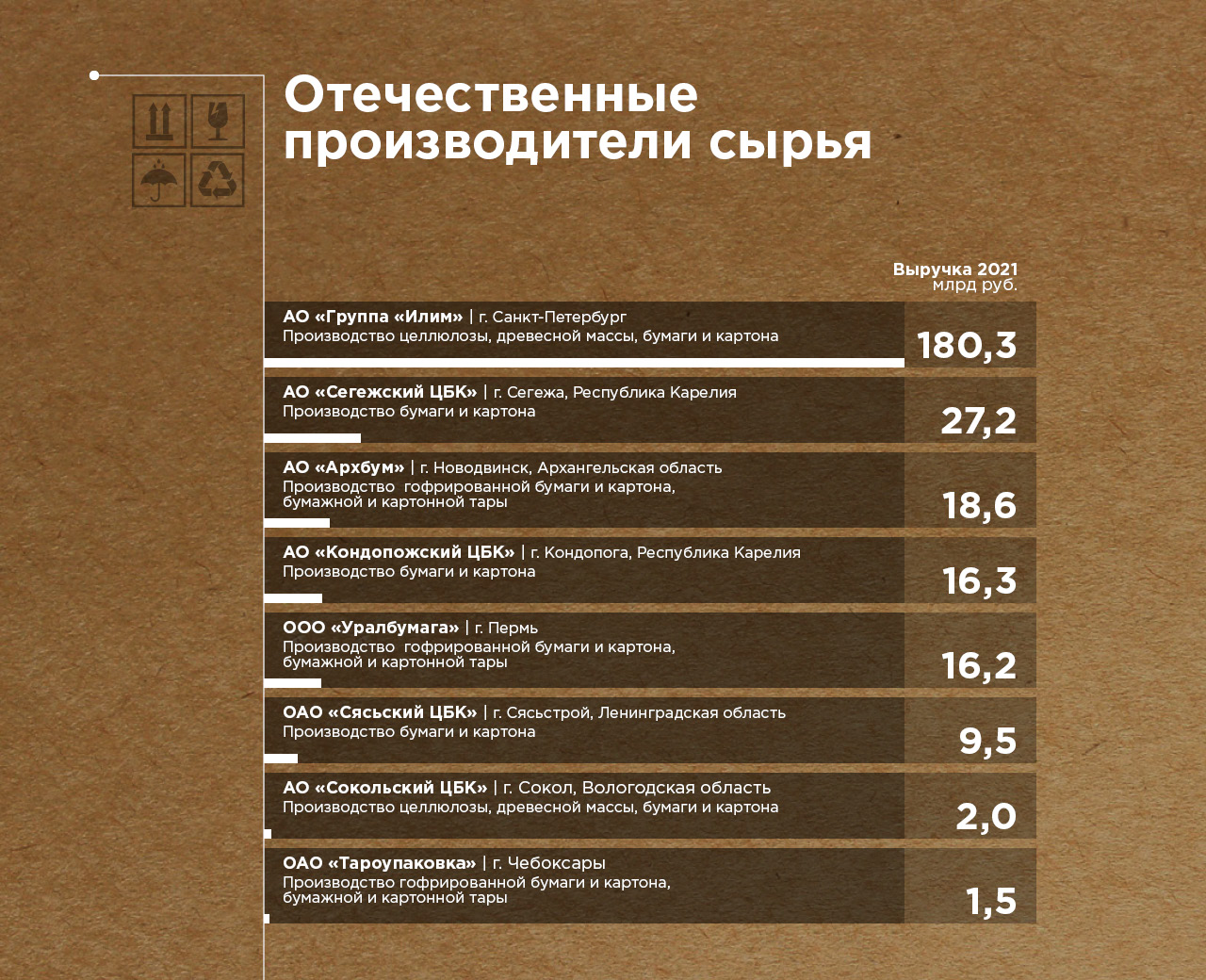

Приостановка деятельности зарубежных представителей рынка открыла производственную нишу для отечественных. Еще до введения санкций российские предприятия демонстрировали высокий уровень эффективности. Лидер на рынке целлюлознобумажной промышленности России АО Группа «Илим» только в 2021 году выпустил 3,64 млн тонн готовой продукции, продолжая в 2022 году наращивать долю производства упаковочных материалов. Совокупные инвестиции в развитие АО «Сегежский ЦБК» составили 55 млрд рублей, которые будут направлены на строительство самой большой в мире линии окорки и рубки для хвойной древесины.

Производство упаковки За 5 лет рынок упаковки из гофрированного картона вырос на треть с 6 201 млн м2 в 2017 году до 8 222 м2 в 2021 году. Ежегодные темпы прироста в среднем составили 7%. В качестве особенности можно отметить рост показателей в ковидное время. Пока другие отрасли шагали назад, рынок производства упаковки, несмотря на снижение темпов экономического роста и уменьшение покупательской способности населения, наращивал объемы. Изменение в структуре потребления привели к тому, что размеры упаковки сократились, а количество произведенных единиц выросло из-за развития онлайн-торговли. По данным экспертного агентства ROIF EXPERT, отечественный рынок гофроупаковки показал в первом квартале 2022 года прирост на 30% в сравнении с АППГ. Такое увеличение было спровоцировано январскими и февральскими праздниками, которые повлияли на повышенный спрос на упаковку. После объявления о проведении специальной военной операции в конце февраля 2022 года на рынке упаковки наблюдались следующие изменения: снижение объемов упаковочного материала на 25%, удешевление сырья, приостановка и уход иностранных производителей, продолжающийся рост онлайн-заказов на отечественном рынке как следствие ухода зарубежных представителей. Указанные факторы по большей части «сработали» и оказали влияние на объемы производства во втором и третьем кварталах 2022 года, когда рынок после шоковой терапии стал принимать вызовы и переориентировать свою деятельность в существующих условиях. Все взаимодополняющие факторы окажут влияние на рынок упаковки России и к концу 2022 году, его объемы могут снизиться до 8% к показателю 2021 года.

Что касается стоимости производства, то к августу 2022 года в сравнении с началом года цены на гофрокартоны и гофроящики снизились вслед за уменьшением на 26-28% стоимости упаковочного сырья. Наибольшие темпы по снижению стоимости упаковки приходятся также как и на сырьевом направлении на июль и август (- 12%). С учетом того, что цены на упаковочные материалы могут вернуться к январским показателям, стоимость самой упаковки в течение оставшихся месяцев 2022 года тоже стабилизируется, прибавив к усредненным значениям июня-августа 10-15%.

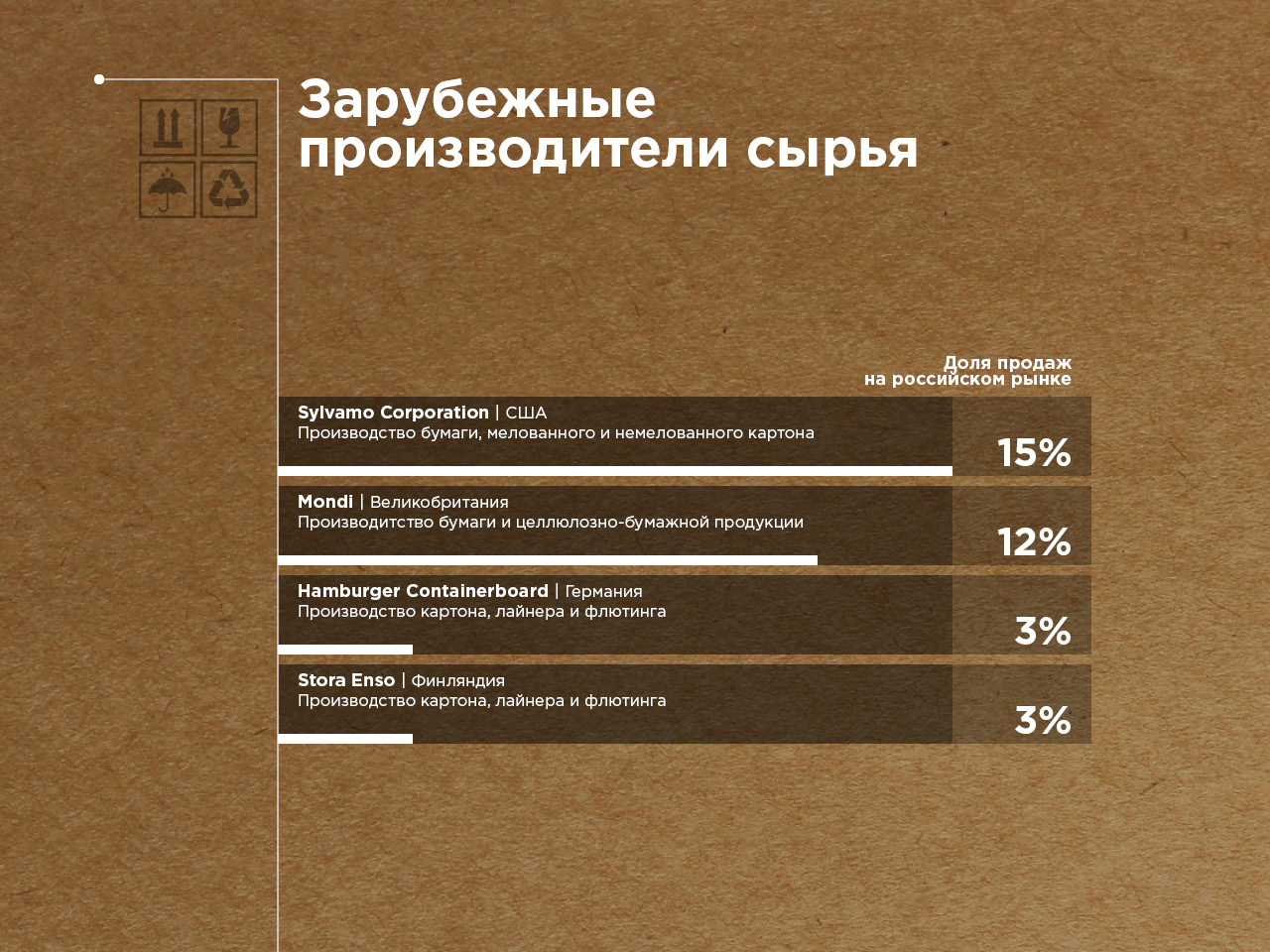

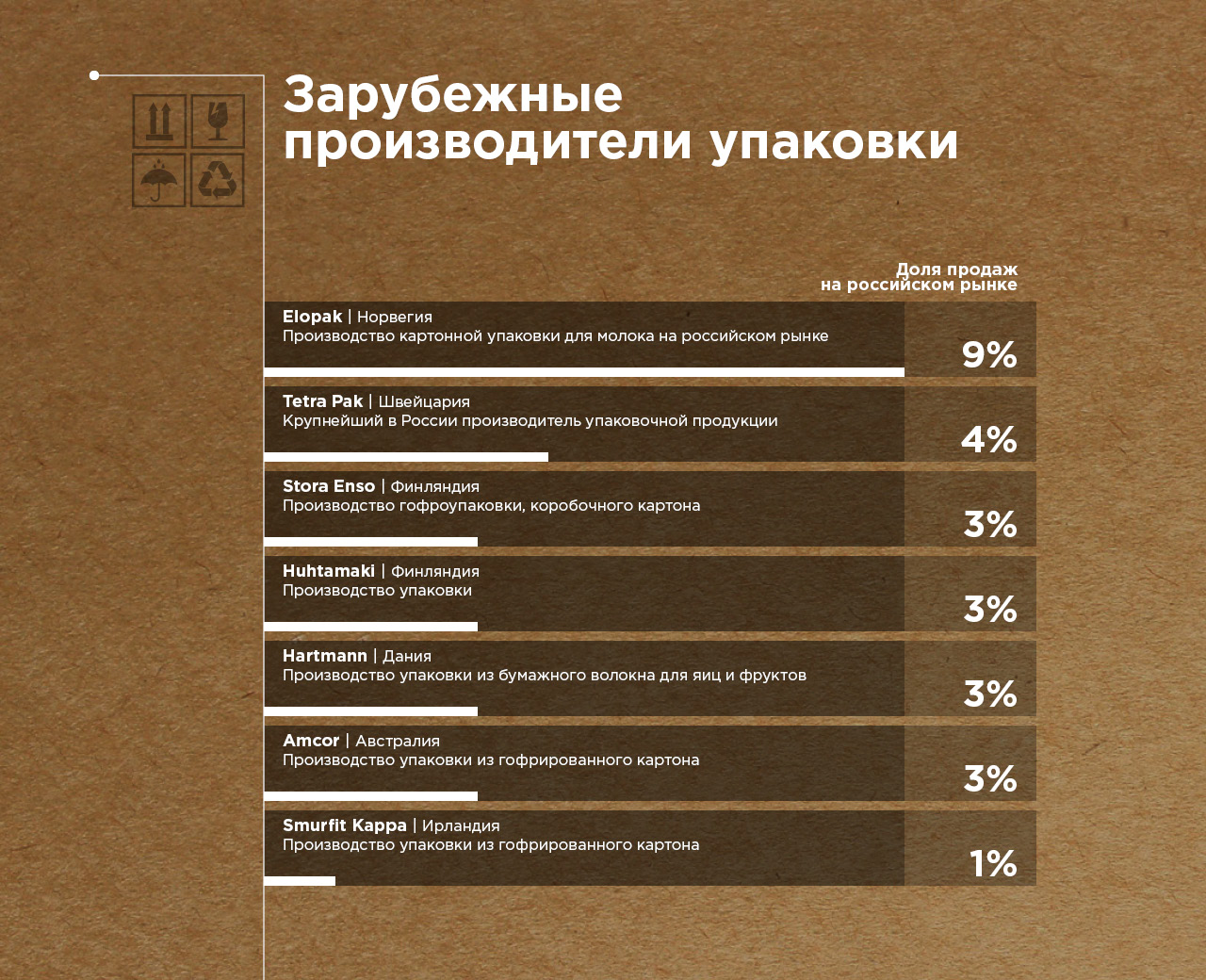

Уход иностранных производителей в большей степени отразился на производственной цепочке в сегменте непосредственного создания упаковки. Среди ведущих компаний есть те, которые приостановили свою деятельность на территории России или же передали долю российскому менеджменту.

Например, компания Huhtamaki 2 сентября заявила о продаже бизнеса в России. Новый владелец — компания Espetina, принадлежащая Александру Говору и Юрию Кушнерову. Другой крупный производитель — Tetra Pak, компания занимала в России 70%-ю нишу производства асептических упаковок — «тетрапаков». Компания ежегодно наращивала объемы реализации, увеличивая и количество проданных упаковок на территории России. C 2017 года число проданных тетрапаков в России выросло с 7,4 до 7,7 млрд штук* (+4%), компания планировала наращивать объемы реализации и дальше.

С июля 2022 года лидер на рынке «тетрапаков» принял решение покинуть Россию, что привело в последствие к сокращению объемов продаж швейцарских тетрапаков на отечественном рынке до 3,5-4 млрд шт. Такой расклад событий может подтолкнуть к развитию отечественных производителей, которые займут освободившуюся нишу. Более того, компания Tetra Pak не ушла бесследно. Организация передала свой бизнес российскому менеджменту, и уже в октябре 2022 года обновленное предприятие АО «Упаковочные системы» возобновило производство упаковки в полноцветном дизайне. Другие отечественные производители также активными темпами развивают производство.

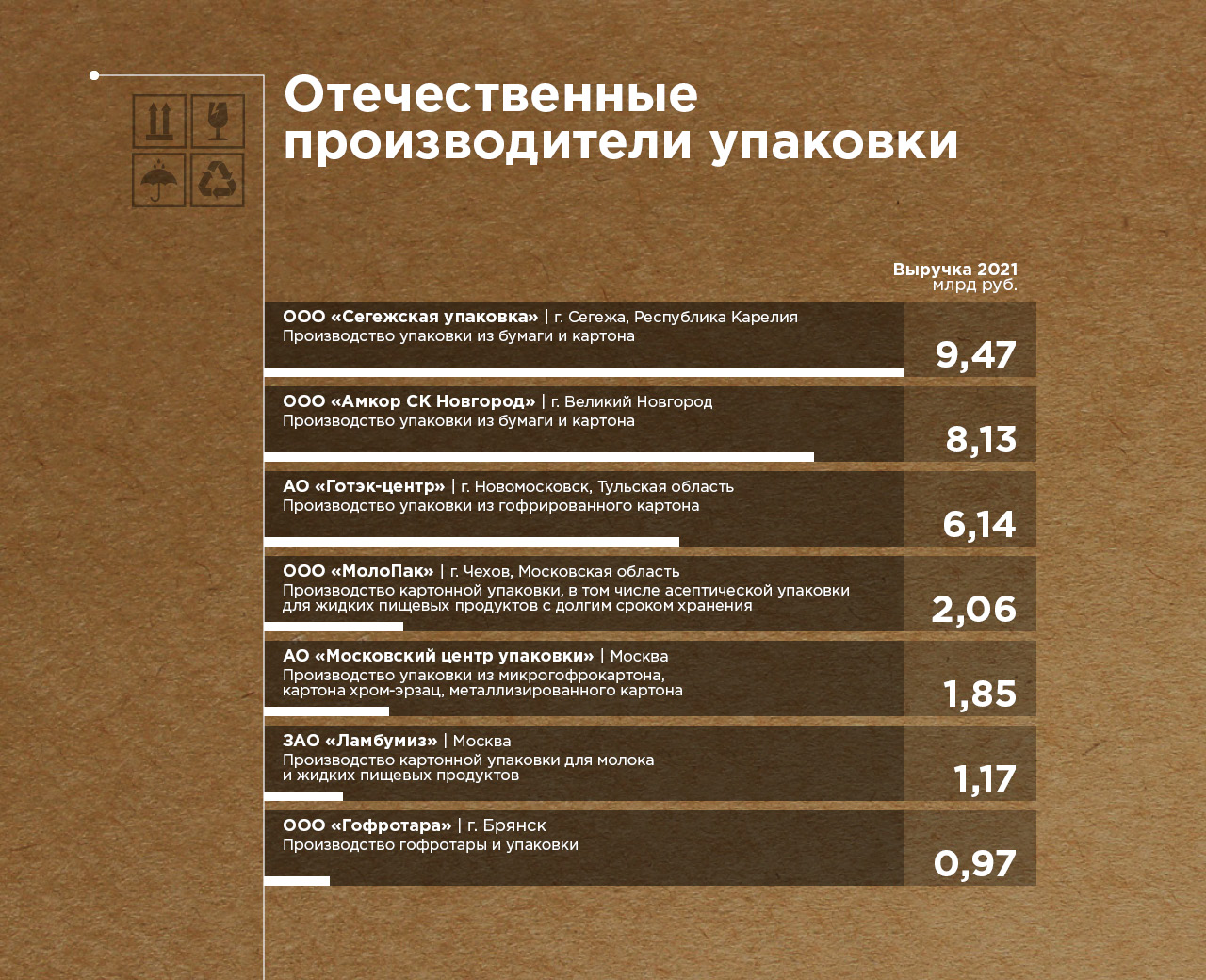

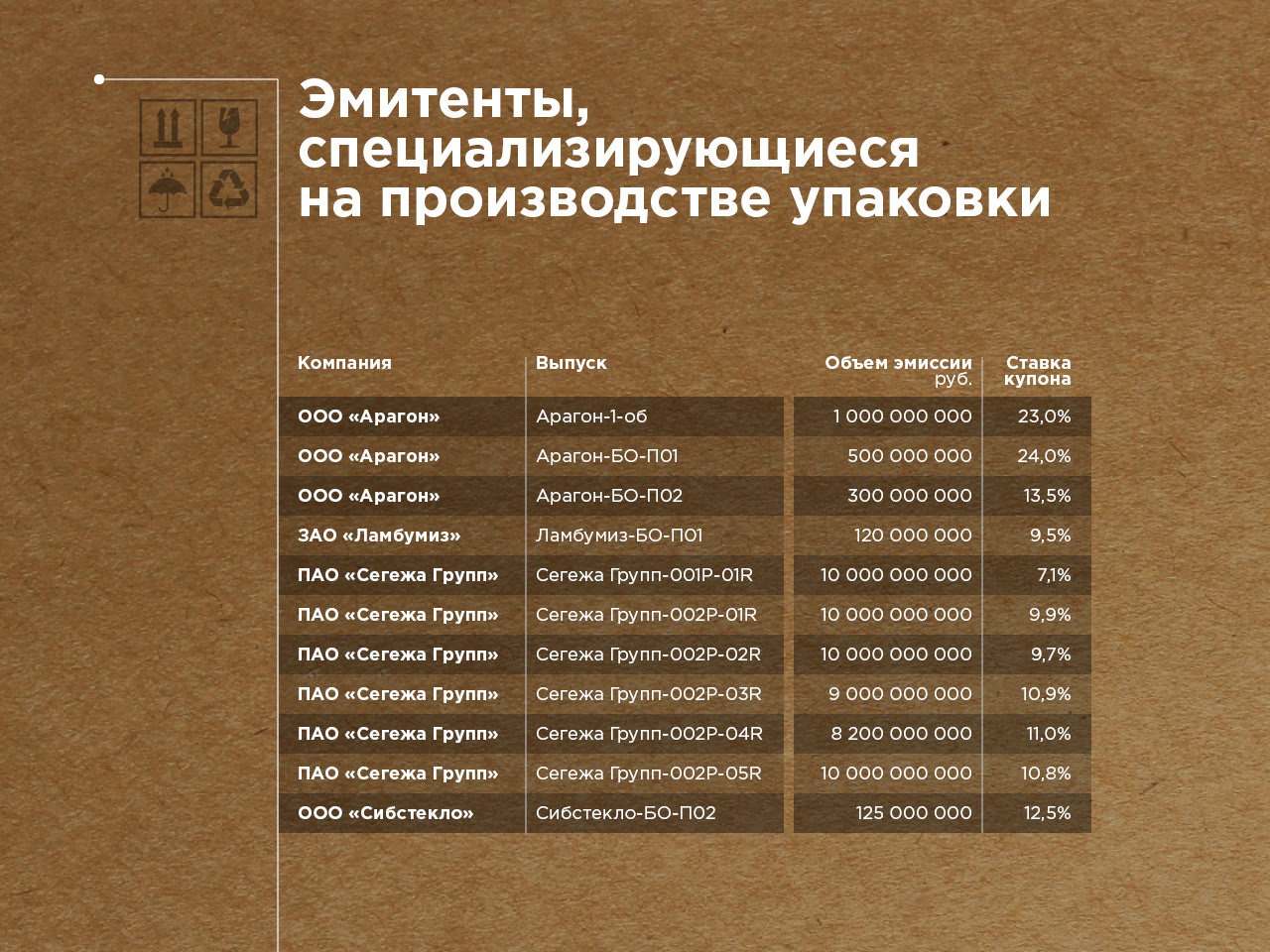

Например, для ЗАО «Ламбумиз» сбои поставок зарубежного сырья стали благоприятным фактором. Еще до дефицита упаковки компания осуществляла свою деятельность на отечественных ресурсах, поэтому с завершением поставок зарубежного сырья она не только не испытала осложнений, но и ощутила повышенный спрос. В апреле 2022 года ЗАО «Ламбумиз» заключило договор с одним из крупнейших в Сибири производителей молока ЗАО Племзавод «Ирмень». Поводом для начала сотрудничества стало то, что зарубежный поставщик, с которым ранее сотрудничал «Ирмень» временно приостановил деятельность на отечественном рынке. Безусловно, новые клиенты и рост спроса повлияли на финансовые показатели ЗАО «Ламбумиз». Операционные показатели компании в 1 полугодии 2022 года продемонстрировали положительную динамику. Для других производителей проблемы рынка стали толчком к совершенствованию собственного оборудования. ООО «Сегежская упаковка» ** планирует модернизировать производственные линии, создав 103 новых рабочих места и увеличив объемы производства. АО «ГОТЭК-ЦЕНТР» работает над созданием автономного оборудования, которое в разы увеличивает производительность, сокращая время на создание продукции. ООО «МолоПак» уже начало производить аналоги упаковок «Pure-Pak» и «TetraPak». Компания планирует открыть новый производственный комплекс по созданию асептической упаковки на картонной основе. Отметим, что для финансирования инвестиционных проектов и развития бизнеса, компании прибегают к облигационным займам. Список эмитентов***, которые специализируются на производстве упаковки, представлен ниже:

Потребление упаковки Нехватка картона для пищевой упаковки оказала влияние на крупных производителей продуктов, которые начали поиск новых партнерских связей. За счет появления дополнительных издержек увеличилась стоимость итогового продукта, что ощутили конечные потребители. В себестоимости продукции доля**** упаковки может составлять до 50%:

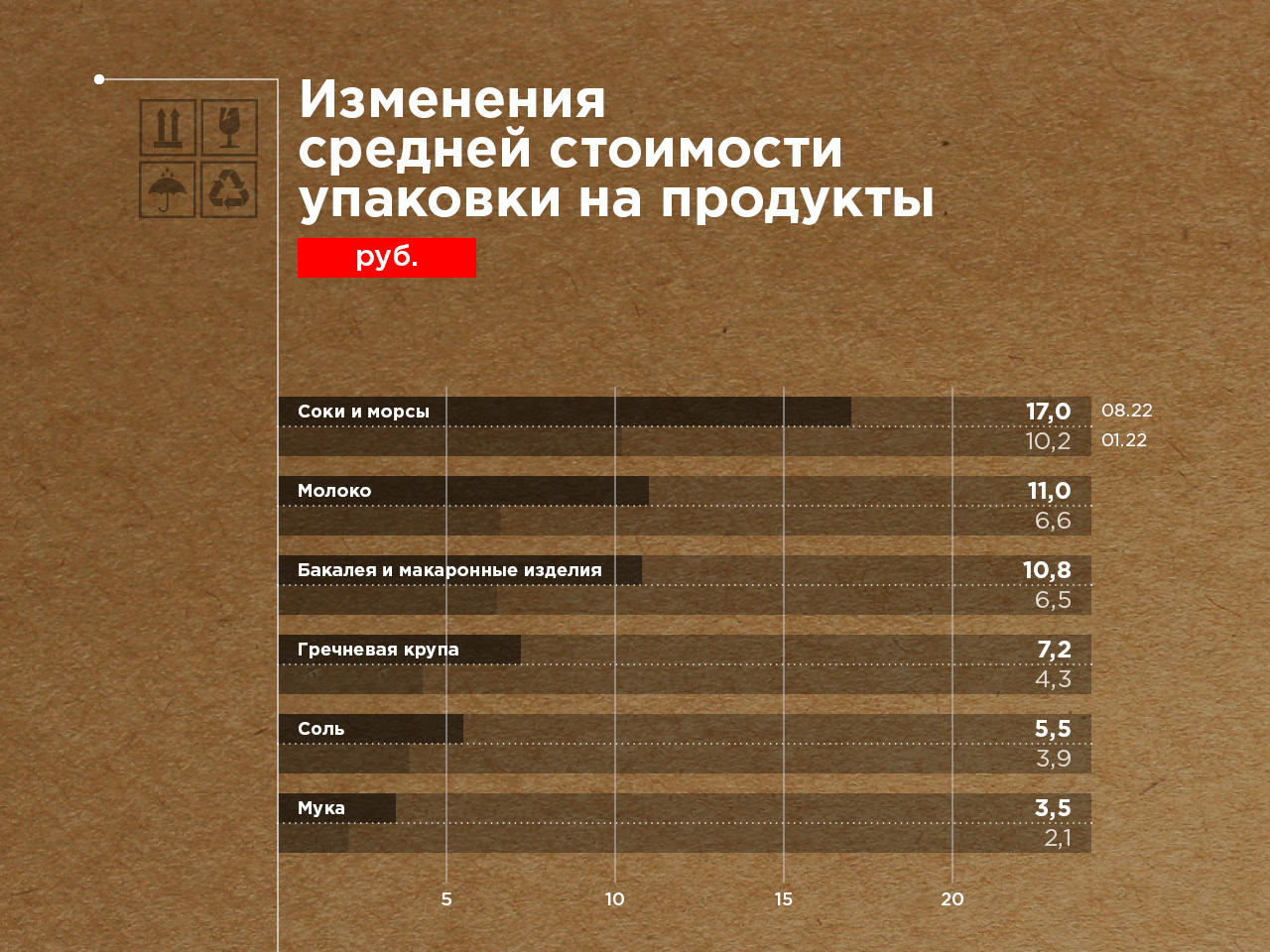

В среднем величина закупочных цен***** на упаковку к августу 2022 года увеличилась на 40% в сравнении с началом года. По данным экспертов, стоимость некоторых видов картонной упаковки и вовсе могла увеличиться на 50% и более. Например, стоимость упаковки для готовой еды, как утверждают представители ресторанного бизнеса, увеличилась на 50%.

Посмотрим на потребление упаковки изнутри. Популярный способ решения проблемы — самостоятельный выход на новых поставщиков. Например, в случае ООО «Кузина» проблема коснулась производства упаковки для кондитерских изделий и десертов: эклеров, пончиков и т.д. Для решения возникших трудностей компания перешла с финского картона на отечественный, подобрав сырье, которое удовлетворяет сразу нескольким важным параметрам — качество и наличие сертификата экологичности. ООО «Кузина» полностью отказалось не только от импортного картона с ламинированием, но и от пленочных окошек в коробках. Сегодня компания продает десерты в упаковке из пищевого крафтового небеленого картона. Таким образом, нынешний формат является экологически чистым, ведь при его изготовлении не используются пластик и химические отбеливатели. При смене сырья для производства упаковки было решено модернизировать и её дизайн, что повлекло за собой неожиданный маркетинговый эффект. ООО «Кузина» получило множество положительных откликов от покупателей, которые оценили экологичность новой упаковки. Свежий дизайн также получил одобрение со стороны посетителей. Особенно отмечают то, что отсутствие прозрачного окошка добавляет элемент сюрприза, который нравится детям. Клиенты «ООО» Кузина" стали публиковать видеоролики в сториз нового формата — распаковка коробки с десертами от «Кузины». Небольшой экскурс по рынку этикеток Хотя рынок этикеток напрямую не относится к рынку упаковки, но тесное «сотрудничество» двух отраслей не позволяет оставить незамеченными бумажные ярлыки и этикетки. Доля продукции «Ярлыки и этикетки бумажные» составляет 3,8% в общей стоимости продуктов на рынке производства целлюлозно-бумажных изделий. В 2020 году объем производства бумажных ярлыков и этикеток составлял 53,7 млрд шт. в год. В 2021 году рынок потерял 8%, уменьшив количество произведенных упаковок практически до 50 млрд шт. Заметим также, что двигателем прогресса на анализируемом рынке служит развитие цифровой печати. Сегодня, когда целлюлозно-бумажная промышленность столкнулась с дефицитом бумаги в 2022 году, правительством было предложено уменьшить размер этикеток, чтобы не потерять их количественное значение. Действительно, основное сырье для производства этикеток, бумага, ощутило на себе все «прелести» санкционного времени. Однако количественные показатели за первое полугодие 2022 года показали прирост в сравнении с АППГ: +2,5% (186,5 тыс. тонн). Проблема же заключается в нехватке химикатов, запчастей, которые приводят бумажное волокно к необходимому для использования в производстве состоянию. В то же время на сегодняшний момент идут активные поиски поставщиков всех необходимых принадлежностей для производства бумаги в Китае и Индии, российские власти уже весной объявили о том, что вопрос с нехваткой бумаги решен. Поэтому в 2022 году объемы производства этикеток могут прибавить 5% — до 51, 9 млрд шт. За 7 месяцев 2022 года количество бумажных ярлыков и этикетов уже превышает данные АППГ******. Поэтому можно предположить, что сбоев в работе пищевой промышленности не будет.

Что касается стоимости этикеток, то в 2022 году существенное снижение цен приходилось на март и апрель — до 430 рублей за тысячу штук. Для сравнения средние цены производителей на ярлыки и этикетки в 2021 году достигали практически отметки в 700 рублей за тысячу штук. Однако, после отказа европейских производителей поставлять материалы и расходники, который произошел весной 2022 года, в мае стоимость бумажных ярлыков и этикеток побила все рекорды, достигнув отметки в 731 рублей за тысячу штук. В августе цена опустилась до 608,9 рублей за тысячу штук. Из-за низкой стоимостной базы в первые месяцы 2022 года и относительной стабилизации цен после пикового роста, ожидается, что средняя цена в 2022 году составит 628 рублей. Одна из компаний, которая ощутила на себе перебои поставок этикеток, — ООО ПК «СМАК» — крупный производитель икры, рыбных консервов и паштетов. «Произошло нарушение логистической цепочки, наши поставщики не имели достаточного количества бумаги и краски. Мы же лишились четких сроков поставки, столкнулись с задержками. Если раньше печать занимала неделю, то сейчас на это уходит до месяца. И, безусловно, вопрос повышения цен на этикетки оказал свое влияние на нашу текущую деятельность», — рассказал директор ООО ПК «СМАК» Андрей Черепенников. Реагируя на сложившиеся обстоятельства, компании ищут различные пути решения проблемы. «В свое время этикетка стала для нас более удобным аналогом литографированной банки. И сегодня мы не отказываемся от этикетки, закупаем с запасом. Но и по литографированным банкам резерв формируется. Так мы можем гарантировать то, что работа компании останется бесперебойной», — отметил директор ООО ПК «СМАК» Андрей Черепенников. Жизнь без пластика — уже миф? Скорее да, чем нет, ведь на рынке упаковки пластик (или по-другому полимеры) занимает 38% от всего объема. Структура рынка полимерной упаковки включает в себя жесткую упаковку (51%) и гибкую (49%). На фоне высокого спроса на продукцию пищевой индустрии рынок полимерной упаковки на протяжении 5 лет демонстрировал растущую динамику, средний ежегодный прирост был на уровне 4%. К концу 2022 года темпы могут чуть замедлиться до 2%, объем реализации полимерной упаковки должен составить 1 131 тыс. тонн против 1 112 тыс. тонн по итогам 2021 года. На небольшое снижение темпов прироста окажут влияние проблемы с оборудованием, ужесточенные требования безопасности по отношению к окружающей среде.

Положительное влияние на рынок полимерной упаковки оказало то, что он практически на 90% обеспечен отечественным производством. В нестабильных для экономики России условиях полимерные заводы не повышают цены. Так, СИБУР еще в феврале-марте 2022 года зафиксировал спотовые цены на основные марки полипропиленов. Процесс падения цен как на сам полипропилен, так и на изготавливаемую из него продукцию зафиксировало и ООО «БК», одним из направлений производства которого является одноразовая посуда. «За три месяца цена на сырье упала примерно на 15%, стоимость готовой продукции нам также приходится поступательно снижать. Клиенты видят тенденции сырьевого рынка и стараются поймать максимальное падение цен», — рассказал директор ООО «БК» Евгений Ефанов. При этом производитель ожидает рост спроса. Во-первых, на фоне того, что люди вернулись с отпусков и каникул, что повлечет за собой более активное использование услуг доставки и потребность в одноразовой посуде как следствие. Другой фактор — дефицит сырья у производителей бумажной упаковки. В связи с чем, компания отмечает заинтересованность в своей продукции, например, у компаний-производителей коробочек для лапши wok, рассматривающих продукцию ООО «БК» в качестве аналога. Проблем же из-за развития «зеленой» повестки и ужесточения отечественных и мировых стратегий по этому поводу для себя производитель не предвидит. «Мы работаем на материале, который останется в производстве, даже если законодательно будут введены определенные ограничения. Наша одноразовая посуда производится из полипропилена, который можно использовать повторно после переработки. Более того, если полипропилен сравнивать с такими пластиками, как полистирол, полиамид, многослойные полотна, которые используются в одноразовой упаковке или в пакетах, то можно отметить и его меньшую токсичность», — отметил директор ООО «БК» Евгений Ефанов. Сквозь тернии к стеклу? Стеклянная тара занимает 12% от всего объема рынка упаковки России. Её преимущество — экологичность, а недостаток — весит она больше других видов упаковки. Этот фактор сдерживает внедрение стеклянных бутылок тары во многих отраслях. Например, доля стеклотары в сегменте упаковки для молочной продукции занимает лишь 0,1%. Тем не менее, в 2022 году рынок стеклотары демонстрирует скоростную тенденцию к наращиванию своих объемов. По стоимостным индикаторам объем российского рынка стеклотары по результатам 1 полугодия 2022 года увеличился на 5 миллиардов рублей в сравнении с АППГ. Натуральный объем рынка стеклотары в России также показал прирост: +11% за 6 месяцев 2022 года к аналогичным показателям 2021 года. Эксперты отмечают, что к концу 2022 года объемы будут расти такими же темпами и составят более 14 млрд шт. в год.

Доля отечественной продукции на рынке стеклотары составляет более 80%. В Российской Федерации стеклянную тару выпускают более 50 предприятий, общая средняя производственная мощность которых составляет 9,7 тысяч тонн стекломассы в сутки. Экономический кризис 2022 года практически незаметно прошел для российских компаний по производству стеклотары, так как большинство из них работало на отечественном оборудовании, удовлетворяя не только российский спрос, но и снабжая большими партиями города Европы. В странах ЕС уже заговорили о «стеклянном» кризисе из-за перебоев или прекращения поставок стеклотары из России. Отечественные производители тарного стекла сегодня чувствуют себя уверенно, в частности, ООО «Сибстекло» зафиксировало положительную динамику по всем ключевым показателям, наблюдается повышенный интерес к продукции завода от новых потенциальных клиентов. «К нам стали чаще обращаться производители соков, плодоовощных консервов: пока они не являются клиентами „Сибстекла“ — речь идет об изучении наших возможностей в применении к их потребностям. И хотя производственные мощности в стекольных комплексах загружены на 100%, мы открыты к сотрудничеству. „Сибстекло“ будет готово заместить стеклотарой картонную упаковку, „тетрапак“ для продуктовых линеек при наличии дефицита. В этом случае предприятиям пищевой индустрии нужно будет установить у себя на производствах линии расфасовки в тарное стекло», — комментирует генеральный директор ООО «Сибирское стекло» Антон Мор. В свою очередь конкуренты «Сибстекла» также продолжают свое развитие: завод по производству стеклотары «Интергласс» начал изготавливать облегченные стеклянные бутылки под водку и минеральную воду, тюменский завод «Стеклотех» еще до 2022 года реализовал программу по импортозамещению и смог увеличить объемы выпуска продукции в первом полугодии 2022 года. Краткие итоги

* Из расчета доли продаж тетрапаков на российском рынке в размере 4% от всего объема проданной продукции. ** В лесопромышленный холдинг «Сегежа Групп» входит ООО «Сегежская Упаковка», которое занимается производством бумажной упаковки для тарирования цемента, сухих строительных смесей, продуктов химической промышленности, пищевой индустрии, а также производством бумажных сумок и пакетов для предприятий розничной торговли. ***Список эмитентов загружен с портала C-bonds, отфильтровано по отраслям: тара и упаковка, товары длительного пользования, еллюлозно-бумажная и деревообрабатывающая отрасль. ****Указан максимально возможный процент доли. *****Указана средняя стоимость упаковки при оптовом заказе от 100 000 шт. из расчета средней стоимости упаковки, продаваемой на торговой платформе. ******По данным ЕМИСС. Источник: https://uscapital.ru/we/news/1853/  |

|||